La microfinance au Cameroun

Le Cameroun est la principale économie de la Communauté Économique et Monétaire d’Afrique Centrale (CEMAC). Pourtant, la part de la population pauvre y a augmenté de 12% entre 2007 et 2014, pour atteindre 8,1 millions d’habitants selon la Banque Mondiale. La pauvreté se concentre dans les régions septentrionales du pays (Extrême Nord, Nord, Adamaoua) qui abritent 56% de la population cette population à très faibles revenus[1]. La microfinance apparaît aujourd’hui comme un secteur important de l’économie camerounaise dans la mesure où elle cible les populations évoluant en marge du secteur bancaire classique, notamment les ménages pauvres, les entreprises individuelles, les PME et les associations d’entraide. D’après l’Association des professionnels des établissements de crédit du Cameroun (APECCAM), les 419 Établissements de Microfinance (EMF) répertoriés au 31 décembre 2020 ont réalisé un chiffre d’affaires de 519 milliards de FCFA, environ 963 millions de dollars, parmi lesquels 394 milliards FCFA de crédits octroyés. Ceci représente une contribution de 10% au financement de l’économie nationale[2]. Ce secteur se positionne comme un catalyseur fiable pour contribuer à l’atteinte de certains Objectifs de Développement Durable (ODD) comme la diminution de la pauvreté et l’égalité entre les sexes en finançant les projets des femmes au Cameroun avec le soutien actif des bailleurs ou acteurs de développement internationaux.

La digitalisation des EMF

La transformation digitale était une priorité pour un certain nombre d’EMF. La pandémie à COVID-19 ainsi que ses exigences de distanciation sociale ont fini par rendre la transformation digitale plus urgente et à convaincre de nombreux autres EMF. La capacité des institutions financières à communiquer avec leurs clients, à poursuivre les recouvrements et même à monter les prêts dépend principalement de leur niveau de digitalisation.

On constate que certains EMF semblent avoir une stratégie digitale en place. On peut citer First Trust Saving prospect, Pan-African Saving & Loans et ACEP Cameroun qui se démarquent par les fonctionnalités offertes par leurs sites internet. En effet, l’EMF First Trust est l’un des rares à proposer un espace client pour consulter le solde des comptes sans avoir besoin de se déplacer en agence. Tandis que, sur le site de la Pan-African Saving & Loans, il est possible d’effectuer plusieurs demandes : ouverture de compte, crédit, relevé de compte, et d’avoir un agent de collecte qui passe avec un terminal chez le client qui souhaite effectuer un dépôt sur son compte. Crédit Du Sahel, leader de la microfinance dans le septentrion camerounais, a développé son réseau externe Sahel Cash qui est une solution digitale à fort impact.

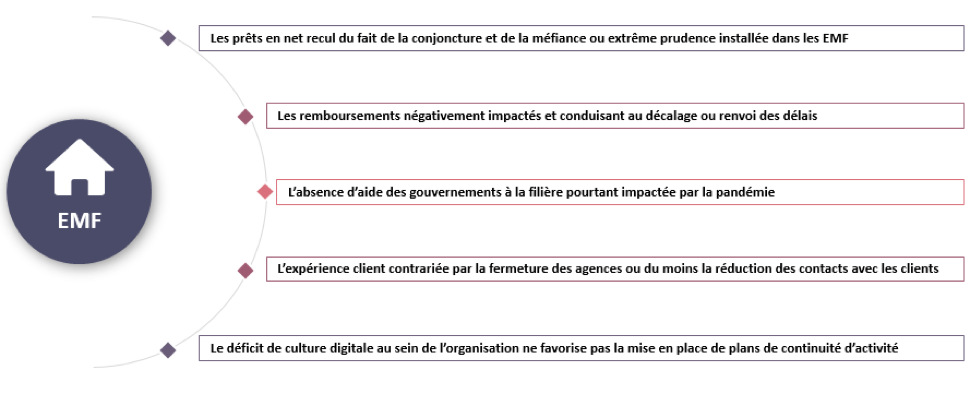

I. Les défis

A l’instar d’institutions de microfinance d’autres pays africains, nous avons fait le constat de défis auxquels font face les EMF du Cameroun, résumés dans le graphique ci-après :

- Les prêts en net recul

Les activités des EMF au Cameroun sont en chute libre. Selon une étude de ProFinA (Projet visant à faciliter l’accès et l’utilisation des produits financiers adaptés aux activités des exploitations agricoles et des PME agro-industrielles auprès des EMF), le stock brut de prêts connaît une forte diminution de l’ordre de 14% en moyenne de décembre 2019 à mai 2020. Cette baisse est la conséquence de la suspension provisoire des activités et l’instruction par la direction des EMF de l’arrêt de l’octroi de nouveaux prêts.

- L’Augmentation des impayés

L’activité commerciale au Cameroun a considérablement baissé comme dans tous les pays touchés par le COVID-19. Selon une récente évaluation de l’Institut National de la Statistique (INS) du Cameroun, l’impact du coronavirus sur l’économie au Cameroun se reflète dans le fait que 65% des personnes interviewées déclarent une baisse de salaire ou de revenu.

On constate des effets de la pandémie du coronavirus sur le mode de vie de la population qui, en grande partie, voit son revenu baisser. Pour 74% des personnes interviewées, indique l’INS, la pandémie est la cause de la baisse des activités. Cette dégradation est plus accentuée chez les très pauvres (79%), au Nord-Ouest (78%), au Sud-Ouest (77%) et à Douala (72%) », souligne l’INS. La probabilité que les clients des EMF soient également touchés et se retrouvent dans l’incapacité d’honorer leurs engagements de remboursement est très élevée donc les EMF sont confrontés à une dégradation de leur portefeuille de crédits.

- Le manque d’accompagnement

Le Cameroun a fait adopter trois (3) grandes familles de mesures pour lutter contre les effets de la pandémie du COVID-19 :

- Les mesures sociales (l’état d’urgence sanitaire, l’aide aux ménages les plus fragiles, etc.) ;

- Les mesures sécuritaires (la fermeture des frontières, l’instauration du couvre-feu et le confinement partiel ou total des populations) ;

- Les mesures économiques (la révision du budget de l’exercice 2020 en raison de la baisse des recettes ; la constitution d’un groupe d’experts africains afin de négocier un moratoire et/ou une annulation de la dette des Etats ; la création d’un fonds COVID-19 pour encaisser les dons, etc.).

Au-delà de la bonne volonté de la BEAC à booster l’économie de la Zone CEMAC pour limiter, sinon annuler, les conséquences du COVID-19, il ressort malheureusement que les mesures prises par le Comité de Politique Monétaire (CPM) du 27 mars 2020 confirment le caractère limitatif et parcellaire des mécanismes de financement de l’économie, car focalisées sur le refinancement classique des Banques. Il s’ensuit que l’exclusion des EMF dans l’accès aux financements de la BEAC a pour conséquence immédiate le rationnement des crédits au secteur informel et même à de nombreux emprunteurs du secteur formel exclus par la rigidité des Banques et donc aux agents économiques (PME, TPE, ménages) les plus fragiles dont les activités concourent pourtant à 55% du PIB de la Zone CEMAC.

- L’expérience client

Aujourd’hui, les consommateurs sont à la fois exigeants en ce qui concerne le contenu et la qualité de service. Dans le contexte du COVID-19, les clients des EMF peuvent rencontrer des difficultés pour obtenir une information ou rentrer en contact à tout moment avec un chargé de clientèle. La digitalisation devient une urgence afin d’améliorer l’expérience client à partir de l’appareil de choix des clients : smartphone, tablette.

- Le déficit de culture digitale

La culture digitale renvoie aux habitudes, personnes, codes, stratégies, organisations et technologies gravitant autour des fonctions qu’elle offre. Le passage à l’ère du digital n’est pas sans réels soucis au niveau des EMF du Cameroun principalement pour ceux dont l’activité principale se situe dans la région du septentrion ou de l’Est. Le digital établit un nouveau mode d’interactions entre les agents des EMF et leur clientèle, il n’est pas évident que la culture digitale soit adoptée immédiatement tant par le personnel de l’EMF que par les clients. La culture digitale est à promouvoir car elle est un des principaux (si ce n’est le principal) facteurs clés de réussite de digitalisation, qui est avant tout humain, et prime sur la dimension purement technologique.

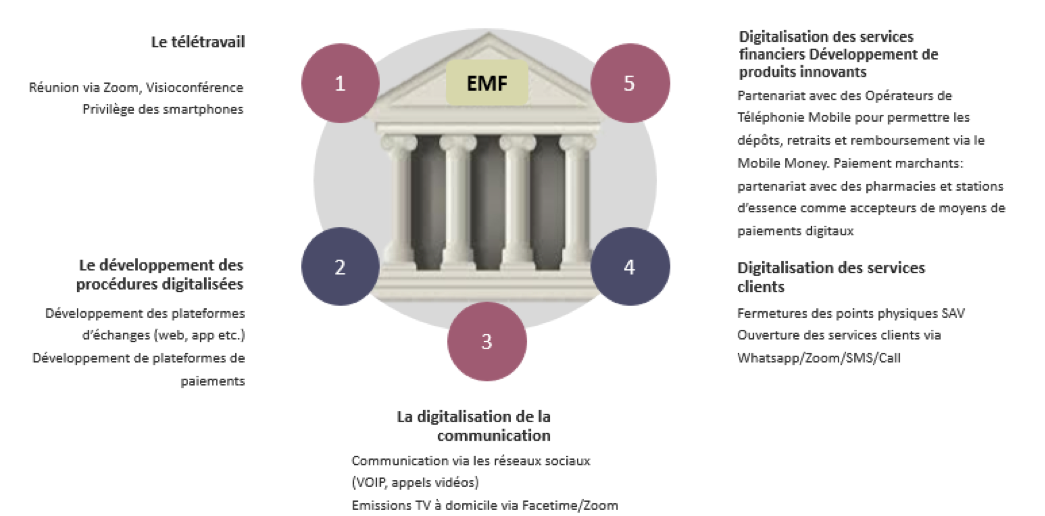

II. Les opportunités

Les opportunités qui se présentent aux EMF du Cameroun sont présentées dans le graphique ci-après :

- Le télétravail

La relation de travail avec les employés et les clients se trouve modifiée, en raison de l’application des mesures préventives de distanciation sociale. Le télétravail apparaît comme la solution pour éviter les contacts physiques. Le Covid-19 amène les entreprises, donc les EMF du Cameroun, à repenser totalement leur manière de travailler. Ils ont désormais la possibilité de se familiariser aux outils de travail à distance disponibles et ainsi participer à la lutte contre la propagation de l’épidémie. Le Covid-19 amène les entités à repenser totalement la manière de travailler essentiellement dans les grandes villes comme à Yaoundé et à Douala.

- Le développement de procédures digitalisées

Depuis la crise engendrée par le COVID-19, la transformation digitale n’a jamais été autant une priorité pour les EMF, c’est devenu une question de survie car elle permet de se préparer à des contextes économiques complexes et d’améliorer la performance de leur personnel. La digitalisation passe, entre autres, par la dématérialisation de certaines procédures internes, ou encore la digitalisation des outils pour favoriser l’efficacité des équipes et accroître leur productivité.

- La digitalisation de la communication

Avec les progrès technologiques, le web est devenu un moyen de communication à l’échelle mondiale. Dans le monde des entreprises, une réputation se construit aussi sur internet. La communication digitale se définit comme la stratégie et les actions de communication menées sur le web, les médias sociaux, les terminaux mobiles et les objets connectés. Avec une population camerounaise habituée aux smartphones, la communication digitale est une opportunité à saisir par les EMF pour diminuer les supports fixes (affiches, plaquettes, journaux…) plus particulièrement dans le contexte pandémique. Les EMF devront communiquer via le web et les réseaux sociaux sur leurs différentes offres incluant l’accompagnement de leur clientèle. Cette communication permettra aux EMF d’instaurer une proximité avec leurs clients et aussi de recueillir les informations nécessaires en vue d’améliorer l’offre de services.

- La digitalisation des services clients

Aujourd’hui, l’expérience client se vit sur l’ensemble des points de contact, qu’il s’agisse d’interactions individuelles, entre un client et un chargé de clientèle ou tout agent de l’EMF. Le maintien d’une relation de proximité est la clé d’une digitalisation réussie surtout dans cette période de pandémie. Paradoxalement, la digitalisation des services clients des EMF du Cameroun ne fonctionnera qu’en remettant l’humain en son centre. La crainte d’une distanciation de la relation avec leurs EMF est largement exprimée par les clients étant donné la proximité liant les deux parties. Quelle que soit sa forme, le maintien d’une relation de proximité personnalisée avec leurs clients est la clé d’une digitalisation réussie des EMF.

- La digitalisation des services financiers et le développement de produits innovants

Le digital prend une part de plus en plus importante dans les services financiers, de facto dans l’économie camerounaise. Afin de permettre la prestation des services financiers digitaux, et surtout par le biais des circuits de distribution alternatifs, tels que les téléphones mobiles ou les détaillants non bancaires, les EMF du Cameroun doivent en cette période de COVID-19 améliorer leur infrastructure technologique en vue de la digitalisation de leurs services. Renforcer l’offre de services doit être une priorité des EMF du Cameroun, des produits innovants permettant aux clients de faire des opérations sur leurs comptes et des achats à distance.

Cette procédure permettra d’offrir des services hors agences, une opportunité pour les EMF du Cameroun d’étoffer leurs produits/services tout en participant activement à réduire les contacts et ainsi lutter activement contre la pandémie.

Conclusion

Les EMF du Cameroun font face à de nombreux défis dans ce contexte de crise sanitaire liée à la pandémie du COVID-19. La digitalisation des EMF constitue le moyen le plus efficace pour offrir un accès continu, rapide, bon marché et sécurisé aux services financiers, et représente une véritable opportunité pour accélérer l’inclusion financière dans les zones les plus reculées. La digitalisation des EMF offre beaucoup d’avantages en matière de produits et services, comme l’accès à l’information et aux services financiers et non financiers, le gain de temps avec des transactions plus rapides, la réduction des coûts de transactions, une meilleure réponse aux besoins des clients, l’augmentation de la base de leur clientèle, l’augmentation du volume de l’épargne et la création de revenus par l’accroissement du portefeuille de prêt. Les défis des EMF causés par la pandémie à COVID-19, peuvent être transformés en opportunités grâce à la digitalisation et ainsi renforcer la résilience de ces EMF.

Mais il convient de noter que la digitalisation des EMF est très complexe et les défis opérationnels en matière de stratégies et d’investissement ne sont pas à la portée de tous les EMF. Des EMF dotés de canaux digitaux solides peuvent continuer à fonctionner même en période de confinement, tandis que les EMF non dotés de canaux digitaux éprouvent beaucoup plus de difficultés surtout en période de choc comme celle causée par la pandémie à COVID-19.

Il est plus que temps pour les EMF du Cameroun d’amorcer le virage digital pour se prémunir de tout risque et offrir ainsi, à l’ère du numérique, des services adaptés aux clients.

[1] Banque mondiale – Cameroun – Vue d’ensemble – https://www.banquemondiale.org/fr/country/cameroon/overview

[2] https://www.financialafrik.com/2021/01/22/le-cameroun-sempreigne-du-modele-de-la-microfinance-allemande/